Імунітет до пандемії: підсумки роботи страхового ринку 2019

Страхові компанії вимушені швидко пристосовуватися до кризи та змін у можливостях і запитах клієнтів. Хтось вбачає В цьому шанс, а хтось буде змушений піти

Пандемія коронавірусу стала іспитом для українського страхового ринку. З одного боку, люди стали більше цікавитися персональним страховим захистом — полісами ДМС, спеціалізованими полісами страхування від COVID-19, страхуванням життя. З іншого боку, частина корпоративних клієнтів потерпає від карантину та скорочує видатки. Криза змушує усіх швидко реагувати на зміни, пристосовуватись до обмежень, змінювати бізнес-моделі та плани на поточний і наступні роки.

Медичне страхування: криза як шанс

Спалах коронавірусу привернув увагу всього світу до питань охорони здоров’я. Не дивно, що зростає інтерес до полісів ДМС. На ринку почали з’являтися спеціалізовані програми, що покривають ризик COVID-19. “Світ та Україна вперше опинилися в стані загальнонаціонального карантину. Корпоративний та приватний сегменти по-різному відреагували на ситуацію. Різниця спостерігається й усередині кожного з них”, — зазначає Марина Зварич, керівник управління медичного страхування СК “ІНГО Україна”. За її словами, деякі підприємства, які раніше мали досвід по ДМС, але страхували лише окремі категорії своїх співробітників, під час пандемії розширили покриття на весь колектив. “Підприємства намагаються надати людям хоча б мінімальний пакет послуг, що дозволить отримувати якісну медичну допомогу в складній епідеміологічній ситуації”, — говорить пані Марина. Водночас зменшення ділової активності призвело до скорочення витрат цілими секторами економіки.

“Якщо говорити про ДМС, то наразі ситуація двояка. З одного боку, ми бачимо збільшений попит з боку великої кількості нових клієнтів. З іншого — призупиняються оплати страхових платежів за поточними договорами страхування у тих клієнтів, чия діяльність постраждала у зв’язку із введенням карантину. Побачимо, як події розвиватимуться далі”, — пояснює Ірина Гевель, голова правління СК “Альфа Страхування”. З нею цілком погоджуються колеги. “Компанії, бізнес яких несе збитки через вимушену перерву в роботі, з метою економії бюджету скоротили або не пролонгували власні програми страхування. Зменшилося фінансування навіть у деяких ІТ-компаній, які відтермінували пролонгацію своїх договорів страхування”, — зауважує пані Зварич.

Водночас страховики визнають, що у впровадженні продуктів від наслідків пандемії треба бути обережними. “Ми маємо програму страхування життя, яка передбачає виплату при діагнозі пневмонія, включно з випадком COVID-19. Деталі зможемо розповісти пізніше — зараз завершуємо розрахунки. Адже треба бути обережними — такий продукт потребує відповідального ставлення та не може бути сформований нашвидкуруч”, — зазначає В’ячеслав Гавриленко, заступник голови правління страхової компанії ARX — генеральний директор компанії ARX Life. За прогнозами Андрія Артюхова, голови правління СК VUSO, покриття по коронавірусу або подібним ризикам рано чи пізно з’являться в будь-якій страховій компанії. “За рік ми це будемо спостерігати у пропозиціях майже всіх компаній. Природно, що в період пандемії складно створювати продукт, який покриває такі ризики. Але після закінчення пандемії він буде в усіх компаній”, — запевняє пан Артюхов.

Дистанційний іспит

Карантин спричинив зміни не лише у сфері медичного страхування. Він позначився на роботі компаній у цілому.

Загалом, експерти спільні у думці, що нинішня криза стала ефективним “прискорювачем” цифрової трансформації у галузі страхування. “Застосування карантинних заходів перемістить значну частину нашої діяльності в онлайн-канали, — зазначає Руслана Міхневич, фінансовий директор НАСК “Оранта”. — Зростання продажів через онлайновий канал було очікуваним. І нині ми фіксуємо збільшення таких продажів майже вдвічі”. Робота страховиків стала більш дистанційною — заяви та документи для відкриття справ клієнтів приймаються онлайн. Компанії впроваджують процедури онлайн-ідентифікації клієнта.

Рік підготовки

Страховий ринок підійшов до нинішньої кризи краще підготовленим, ніж до криз 2008-2009 рр. чи 2014-2015 рр. До того ж 2019 р., хоча і був неспокійним, однак виявився доволі результативним для страхової галузі. Страховики нарощували показники майже в усіх основних сегментах ринку.

Зокрема, обсяг надходжень валових страхових премій торік збільшився на 7,4%, до 53 млрд грн, а чистих премій — на 15%, до 39,6 млрд грн. Збільшувалися й обсяги виплат за страховими випадками. Валові виплати за минулий рік зросли на 11,5%, до 14,3 млрд грн, а чисті виплати — на 12,9%, до 14 млрд грн. Нагадаємо, що показники чистих премій та виплат окреслюють результат без урахування операцій перестрахування. При цьому СК змогли знизити такий показник, як рівень виплат — відношення виплат до зібраних премій. Якщо 2018 р. рівень чистих виплат складав 36,1%, то 2019 р. — 35,5%.

Страховий ринок лишається другим за рівнем капіталізації серед небанківських фінансових ринків. Щоправда, обсяг сплачених статутних капіталів наприкінці року складав 11,1 млрд грн, що на 12% менше, ніж за підсумками 2018 р.

Впродовж минулого року кількість зареєстрованих СК зменшилася на 48 фінустанов. На 31 грудня 2019 р. у країні було зареєстровано 233 СК, у тому числі 23 компанії зі страхування життя. Скорочення кількості учасників ринку відбувається з багатьох причин. Головною з них експерти вважають “спліт” — передачу повноважень регулятора страхового ринку від Нацкомфінпослуг до НБУ, що має статись цього літа. У цій ситуації власники компаній мають розуміти, що нагляд, вимоги до компаній та регуляторний тиск збільшуватимуться. До того ж донести свою позицію з багатьох питань буде набагато важче, адже НБУ переслідуватиме мету радше очищення ринку, ніж збереження кількості його учасників. Отже, позбутися непрофільного або непрацюючого активу для власників часом простіше, ніж намагатися втримати діючу ліцензію за будь-яку ціну. Головне те, що активними гравцями лишаються великі, достатньо капіталізовані СК, які мають довгострокові плани розвитку та присутності на вітчизняному ринку. Часто це СК з іноземним капіталом.

Треба визнати, що для ринку скорочення кількості СК не є критичним фактором, адже на ньому спостерігається висока концентрація бізнесу. За даними Нацкомфінпослуг, на Топ-3 СК припадає 13,9% зібраних страхових премій, на Топ-20 — 60%, а на Топ-50 — 88,6%. Це прямо вказує на те, що більше сотні СК хоч і є зареєстрованими учасниками ринку, фактично не здійснюють діяльності. Багато з них свого часу були створені як компанії на продаж або для використання страхової ліцензії для організації фінансових потоків. І поки ринок не полишають великі гравці, можна вважати, що все більш-менш гаразд.

Втримати драйв

Тішить те, що СК зберегли темпи зростання майже в усіх сегментах страхового ринку, а саме:

- чисті премії з медичного страхування зросли на 31% і перевищили 4,26 млрд грн, а премії зі страхування медичних витрат зросли на 53,4%, до 1,969 млрд грн;

- чисті премії зі страхування від вогневих ризиків та ризиків стихійних явищ збільшилися на 13,5%, до 2,2 млрд грн;

- премії зі страхування життя — на 18,4%, до 4,6 млрд грн;

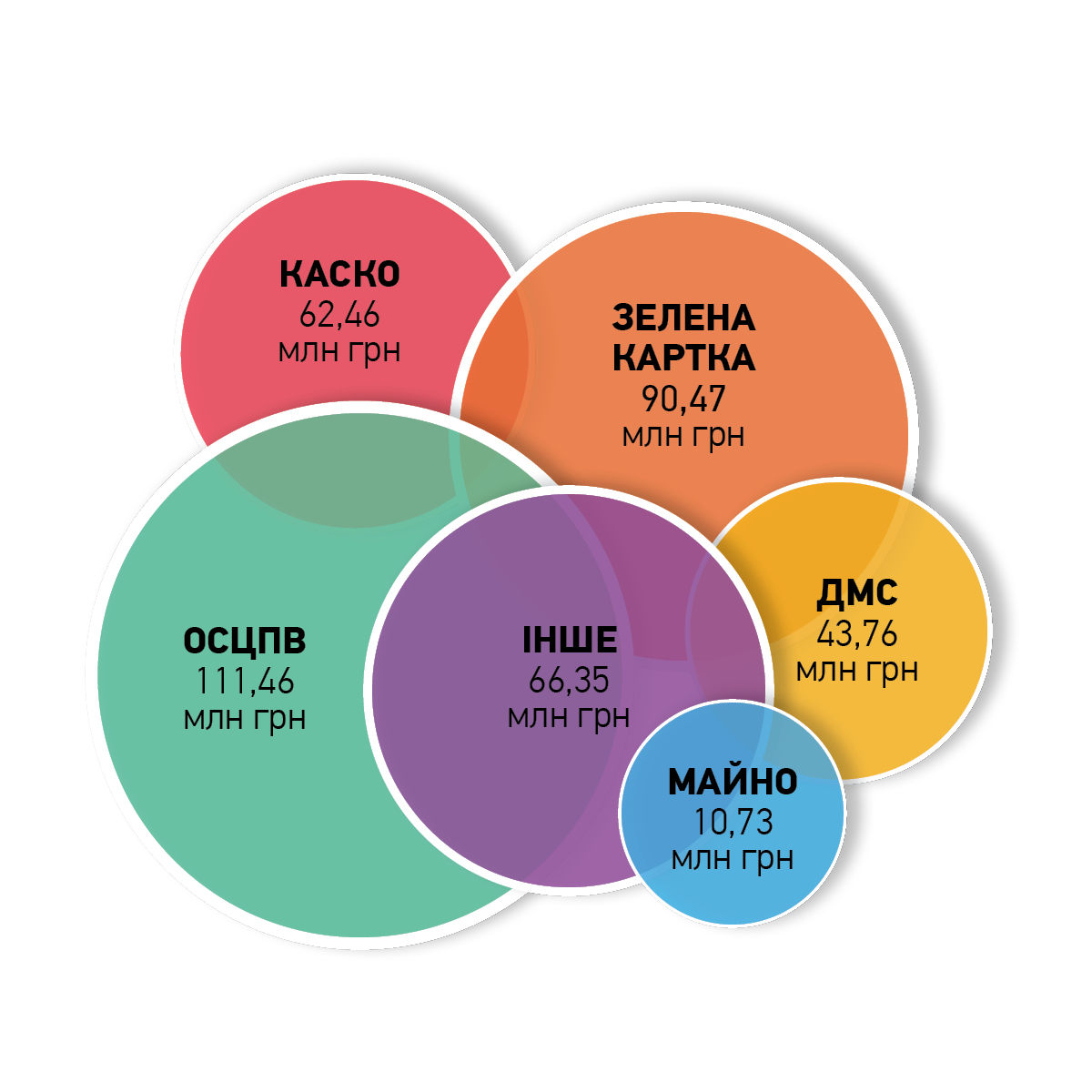

- в автострахуванні, що включає у себе КАСКО, ОСЦПВ та “Зелену картку”, платежі збільшилися на 17,8%, до 13,8 млрд грн;

- премії зі страхування майна зросли на 9,2%, до 3,5 млрд грн.

Дорожнє убезпечення

За договорами страхування автомобільного КАСКО минулого року клієнти сплатили страховикам близько 8 млрд грн. Найпомітнішими гравцями на цьому ринку лишаються такі компанії, як ARX (колишня “AXA Страхування”), “Арсенал Страхування”, “УНІКА”, об’єднані “УСГ” та “Глобус” та “ІНГО Україна”. Як бачимо, більшість компаній у Топ-5 є страховиками з іноземним капіталом. ARX після виходу з українського ринку французької групи AXA увійшла до міжнародної канадської страхової групи Fairfax Financial Holdings. “УНІКА” представляє австрійську групу UNIQA, а “УСГ&Глобус” підконтрольна австрійській Vienna Insurance Group. Проте якщо подивитись на Топ-10 ринку КАСКО, то можна помітити, що підконтрольні українським акціонерам СК не відстають. Наприклад, у другій п’ятірці йдуть СК “Універсальна”, СГ “ТАС”, VUSO, “Експрес Страхування”, що є компаніями з українським капіталом.

Ринок КАСКО лишає досить широке поле для конкуренції. Річ у тім, що, за оцінками експертів, нині поліс КАСКО мають не більше 20% автовласників. Зазвичай він оформлюється при купівлі машини у кредит або якщо йдеться про дороге авто. Іноді такий поліс у перший рік водіння оформлюють водії-початківці — через брак досвіду й острах пошкодити автомобіль. Отже, як бачимо, страховикам є куди рости. Щоправда, не все так просто. Біда в тому, що Україна має старіючий автопарк. Здебільшого автовласники користуються автомобілями віком приблизно 10 років та старше. Такі авто невигідно страхувати ані страховим компаніям, ані автовласникам. Ситуацію міг би змінити активний розвиток автокредитування, але його поки немає.

До того ж ця послуга не є дешевою. Саме тому компанії змушені приділяти увагу якості послуг та швидкості врегулювання страхових випадків. Не зайвими виявляються і додаткові можливості, такі як надання застрахованому водієві допомоги у різноманітних дорожніх ситуаціях — від підвозу палива чи виклику евакуатора до консультацій юриста та оперативного виїзду представника компанії на місце ДТП.

Учасники ринку прогнозують швидкий перехід сегмента моторного страхування в онлайн, чому сприяє вимушена ізоляція. “Ми спостерігаємо стабільне зростання онлайн-продажів ОСЦВП та добровільної “автоцивілки”. До початку 2020 р. близько 50% наших договорів “автоцивілки” були електронними, — розповідає В’ячеслав Гавриленко. — Ми поставили собі амбітну мету — до кінця 2020 р. довести цю цифру до 90%. Але за останні тижні попит на онлайн-поліси ОСЦВП зріс у рази. Ми досягнемо запланованої цифри набагато раніше”. На його думку, ринок у цілому очікує помітне зростання онлайн-продажів та перехід на модель електронного полісу практично в усіх видах страхування.

Автострахування лишається так званим “локомотивом” страхового ринку. Саме на КАСКО, ОСЦВП та “Зелену карту” припадає 34,9% загальних страхових зборів. Втім, час покаже, чи буде так і надалі. Адже нині ринок нових та вживаних авто завмер через обмеження. І через це можна очікувати падіння, як мінімум, показників ринку КАСКО. А от сфера ДСМ, навпаки, переживає підйом і має шанс вийти на перші позиції.

В’ячеслав Гавриленко,

заступник голови правління страхової компанії ARX — генеральний директор компанії ARX Life

— Безсумнівно, обсяги запланованих продажів скоротяться в усіх СК, тому питання коригування планів буде стояти гостро. Це може бути як легке коригування, на 5-10% порівняно з минулим роком, так і досить різке падіння — до 50%.

Ми склали три сценарії: від оптимістичного до песимістичного. Всі три передбачають відхилення від запланованих планів продажів. У разі оптимістичного сценарію ми і, можливо, весь ринок вийдемо на цифри минулого року з приростом продажів на рівні 5%; середній сценарій передбачає падіння до 15%; песимістичний — падіння від 30% і більше порівняно з показниками минулого року. Але ми налаштовані оптимістично.

Ірина Гевель,

голова правління СК “Альфа Страхування”

— Клієнти з ДМС будуть хотіти нових розширень покриття і нових послуг. Ми до цього готові. Вже зараз ми пропонуємо нашим клієнтам послуги повноцінних онлайн-консультацій з лікарями, які ми запустили спільно з партнерськими ЛПЗ. Також ми запропонували програму страхування для фізичних та юридичних осіб на випадок захворювання на коронавірус COVID-19. Нинішня криза змусить страховиків диверсифікувати свій портфель, адже треба пристосовуватися до нових реалій, перепрофілювати продавців, перебудувати роботу з партнерами і клієнтами. І продовжувати діджиталізацію всіх бізнес-процесів компанії, адже здатність працювати у віртуальному середовищі з дистанційними каналами обслуговування тепер важко переоцінити.

Павло Царук,

голова правління СГ “ТАС”

— Цього року ми всі чекали на прихід НБУ, який мав навести лад на ринку страхових послуг, — так, щоб на ньому лишилися виключно надійні та платоспроможні страховики. Але схоже на те, що довгоочікуване очищення станеться набагато швидше — саме завдяки карантину. І пояснюється це дуже просто: під час карантину в усіх бізнесів падають обороти, скорочуються продажі, і страхові компанії — не виключення. Водночас кількість страхових випадків залишається плюс-мінус такою самою, як і раніше, і за ними треба платити. Компанії, які були недокапіталізовані і фактично жили з платежів, матимуть серйозні проблеми, адже грошей на покриття збитків та виконання своїх зобов’язань за договорами страхування в них немає. Таким чином, криза допоможе очистити ринок.

Загалом, за великим рахунком, ми очікуємо, що після карантину ринок, принаймні, страховий, має відновитися впродовж одного-двох місяців. Цьому можуть завадити або серйозний стрибок курсу долара, або суттєві проблеми з доходами населення. Якщо ж значних “перекосів” не буде, ми не бачимо причин не виконати завдання, які ми поставили собі на 2020 р.

Андрій Артюхов,

голова правління СК VUSO

— Безумовно, у період карантину людей, які купують поліс онлайн, значно побільшало. Ми спостерігали зростання онлайн-продажів у перші два тижні березня на 56%, а в перші два тижні квітня — на 80% у порівнянні з показниками аналогічних періодів 2019 р. Я гадаю, що після закінчення карантину ця тенденція збережеться. Карантин для продажів онлайн послужив найсильнішим каталізатором. Сильнішим, ніж контекстна реклама, SEO-оптимізація тощо. Сама ситуація створила можливості для розширення онлайн-покупок.

Руслана Міхневич,

фінансовий директор НАСК “Оранта”

— З перших днів карантину ми збільшили кількість ліній контакт-центру до чотирьох, щоб клієнти мали можливість дистанційно отримувати необхідну консультацію чи допомогу. Впродовж 2019 р. ми вже змінили більшість процесів безпосередньо в самому контакт-центрі, тож тепер протягом 10 секунд обробляється 93% дзвінків. 80% питань ми вирішуємо при першому зверненні. У зв’язку з пандемією компанія частково змінила свої бізнес-процеси. Ще 2018 р. “Оранта” запустила оновлений сайт, що дозволяє протягом 5-10 хвилин отримати потрібний поліс, а торік з’явився додаток для мережі, за допомогою якого агент може продавати поліси онлайн. І все це зараз стало у нагоді.

ЮРІЙ ГУСЄВ, 14 ТРАВНЯ 2020