Страхування в обличчях: хто на чому заробляє

Епідемія Covid-19 вдарила по світовій системі охорони здоров'я. Держдотації попросили в Італії, Іспанії, США та низці інших країн, зокрема й в Україні. І це при тому, що в Європі та США давно існує система обов'язкового медичного страхування, коли людина або її роботодавець регулярно відраховує гроші на випадок хвороби людини.

Про необхідність запровадження обов'язкового медичного страхування в Україні говорять уже 20 років. За цей час представлено безліч концепцій і законопроектів ОМС. Усі вони зводилися до створення квазідержавного фонду, який би акумулював і розподіляв внески населення. Допускати до цього процесу страхові компанії, які професійно займаються страхуванням, не хоче ніхто. Мовляв, ринок недокапіталізований і загруз у схемах.

Тим часом страховики справно працюють з року в рік - тільки за минулий рік страховики виплатили 3 млрд грн за договорами добровільного медичного страхування. Але незважаючи на це, страховий ринок залишається розрізненим - поряд із класичними страховиками тут орудують схемні зомбі-компанії. Спробуємо розібратися who is who.

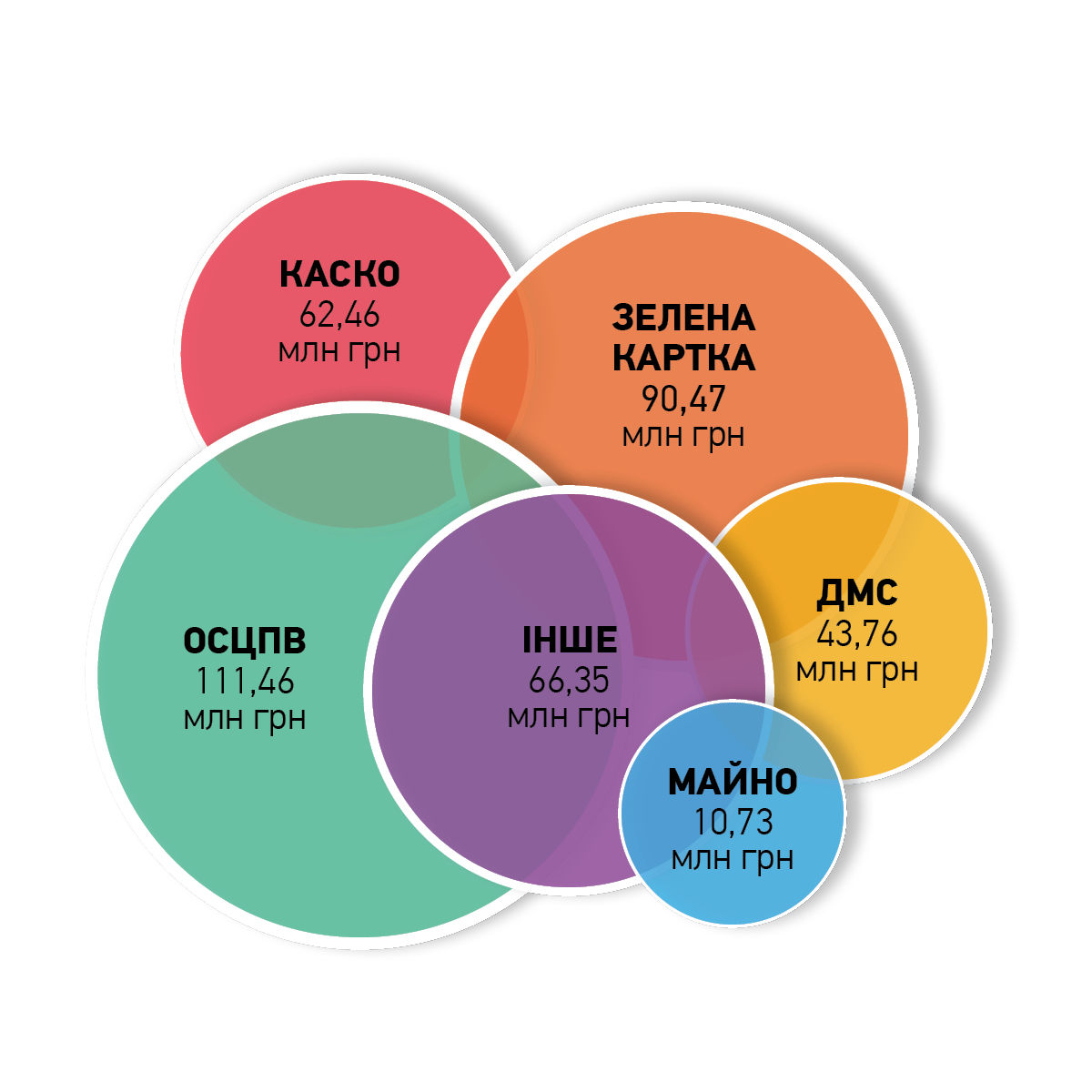

Національна комісія з регулювання ринку фінансових послуг відрапортувала: минулий рік виявився досить успішним для страховиків - компанії зібрали 53 млрд грн премій (+7,4% до минулого року) і виплатили 14,3 млрд грн виплат (+11,5%). Левову частку зборів - 13,8 млрд грн non-life компаніям принесло автострахування (ОСЦПВ, Каско, "Зелена карта"). Майже на третину збільшилися збори за особистими видами страхування (медичним страхуванням, страхуванням медвитрат і страхуванням від нещасного випадку) - 7,4 млрд грн. Але, як і рік тому, серед лідерів ринку знову опинилися нікому невідомі страхові компанії.

Скільки в Україні страхових компаній і чим насправді вони займаються

До кінця 2019 року ліцензії на страхування мали 233 компанії, з них 23 компанії спеціалізувалися на страхуванні життя, решта працювали в сегменті "non-life" або ризикового страхування (автострахування, страхування майна, відповідальності тощо).

За минулий рік регулятор позбавив ліцензії 48 страховиків, а за останні 2 роки - 61 компанію. Але за винятком кількох публічних банкрутств відхід компаній залишився непоміченим. У цих компаній не було ні клієнтів, ні співробітників, ні страхових подій. Такі компанії створювалися з метою уникнення оподаткування в сумнівних угодах.

Але виключивши одні компанії, їм на зміну прийшли інші - за підсумками 2019 року в сегменті non-life залишилося 14 компаній, які не залучили жодної гривні премій і 39 компаній, які не здійснили жодної гривні виплат. І це при тому, що ще 20 компаній взагалі не подали свою звітність регулятору.

Ситуація, коли страховик отримує багатомільйонні суми премій, але не здійснює виплати - це не просто везіння. Страхова статистика однакова для всіх компаній - у середньому страховик виплачує 30% від залучених грошей, а у великих компаній - часто більше 50%. А ось коли виплат немає зовсім - це свідчить про те, що компанія займається не страхуванням, а відходом від оподаткування. І таких на ринку, мінімум, п'ята частина.

Насправді ринок "роблять" максимум 50 страхових компаній. За підсумками минулого року на топ-30 СК припало 75% страхових премій і 70% страхових виплат. Така ситуація спостерігалася і минулого року - на частку топ-30 СК припадало 73% страхових премій і 78% страхових виплат. З одного боку це свідчення консолідації ринку.

З іншого боку, склад топ-30 СК порівняно з минулим роком змінився на третину. З'явилися компанії, які згадувалися в корупційних скандалах під час Януковича, наприклад СК "Кремінь". Водночас у лідери ринку з мільярдними зборами потрапили компанії, що ведуть непублічну діяльність - "АКС Кепітал", "Гранд-Поліс", "Стар-Поліс", "Біфест".

Три компанії з цього списку не мають навіть повноцінного сайту - доступна лише таблиця з реєстру розкриття інформації про емітента. Очевидно, що компанії не працюють на відкритому ринку і не зацікавлені в залученні нових клієнтів фізосіб, а мають іншу бізнес-модель. До слова, СК "Біфест", "Гранд-Поліс", "Ніка", "Поінт" і "Кредо" торік не виплатили клієнтам жодної гривні.

|

ТОП-30 СК за сумою премій 2019 року, млн грн |

||

|

Назва СК |

Сума підписаних премій |

Сума чистих виплат |

|

АРКС (раніше АХА-страхування") |

2299,4 |

961,2 |

|

УНІКА |

2152,1 |

852,9 |

|

СГ «ТАС» |

1815,1 |

726,9 |

|

Проксима |

1762 |

19,8 |

|

Арсенал Страхування |

1717,8 |

414,2 |

|

ПЗУ Украина |

1709,1 |

308,2 |

|

Українська страхова група |

1588,6 |

479,8 |

|

Інго Україна |

1527,5 |

565,7 |

|

Кремінь |

1498,1 |

6,273 |

|

АКС Кепітал |

1466 |

83 |

|

Страхові гарантії |

1294,1 |

2,574 |

|

Гранд-Поліс |

1120,6 |

0 |

|

Стар-Поліс |

1097,9 |

187 |

|

ВУСО |

1021,5 |

294,6 |

|

Альфа Страхування |

984,1 |

299,1 |

|

Аска |

953,8 |

179,9 |

|

Універсальна |

949,6 |

244,5 |

|

Оранта |

913,8 |

303,4 |

|

Княжа Вієнна Іншуранс Груп |

875,3 |

199,1 |

|

Аско-Медсервіс |

815,9 |

38,6 |

|

Кредо |

802,9 |

0 |

|

Фінекс |

797,4 |

349,7 |

|

Провідна |

758,4 |

482,5 |

|

Страховий Дім |

737,9 |

193,7 |

|

УПСК |

731 |

210,3 |

|

Альянс |

621 |

47,4 |

|

Київська Русь |

528 |

1,38 |

|

Довіра та гарантія |

526,8 |

23,7 |

|

Біфест |

519,1 |

0 |

|

Перша |

513,8 |

136,4 |

|

Назва СК |

Сума підписаних премій |

Сума чистих виплат |

|

АРКС (раніше АХА-страхування") |

1726,4 |

882 |

|

УНІКА |

1446,4 |

714,2 |

|

Біфест |

1135 |

31,5 |

|

Особистий захист |

978,2 |

44,4 |

|

СГ «ТАС» |

967,3 |

545,4 |

|

Інго Україна |

882,2 |

472,4 |

|

Інноваційні страхові технології |

877 |

316,6 |

|

Українська страхова група |

798,2 |

410,4 |

|

Арсенал Страхування |

792,7 |

358 |

|

Ніка |

791,7 |

0 |

|

Альфа Страхування |

763,5 |

218,8 |

|

Провідна |

761,3 |

496,9 |

|

ПЗУ Україна |

732,8 |

292,2 |

|

Оранта |

671,9 |

249,1 |

|

Універсальна |

546,9 |

194,7 |

|

Кредо |

521,1 |

0 |

|

Дар |

516 |

156,6 |

|

Фарлонг |

473,3 |

6,2 |

|

УПСК |

458,7 |

141,9 |

|

Княжа Вієнна Іншуранс Груп |

416,1 |

184,2 |

|

Фінекс |

398,8 |

125,1 |

|

ВУСО |

388,1 |

197,4 |

|

Глобус |

370,4 |

77,5 |

|

Перша |

347,3 |

134,3 |

|

АСКА |

332,8 |

137 |

|

ІНГОССТРАХ |

299,7 |

43,5 |

|

Країна |

289,1 |

166,8 |

|

Експрес Страхування |

251,6 |

129 |

|

Нафтогазстрах |

222,2 |

87,2 |

|

Ю.Эс.Ай |

212,7 |

178,6 |

Але більш показовими для клієнта є дані про страхові виплати компанії. Адже важливо не те, скільки коштів отримав страховик, а те, скільки він виплатив клієнтам, бо заради цього укладається договір страхування. І лише 18 страховиків, які залучили найбільше грошей від клієнтів, виявилися лідерами з виплат. Нижче список 30 компаній, які найбільше заплатили клієнтам у 2019 році.

|

ТОП-30 найщедріших страхових компаній у 2019 році, млн грн |

||

|

№ |

Назва СК |

Сума чистих виплат |

|

1 |

АРКС (раніше AXA-страхування") |

961,2 |

|

2 |

УНІКА |

852,9 |

|

3 |

СГ «ТАС» |

726,9 |

|

4 |

Інго Україна |

565,7 |

|

5 |

Провідна |

482,5 |

|

6 |

Українська страхова група |

479,8 |

|

7 |

Арсенал Страхування |

414,2 |

|

8 |

Фінекс |

349,7 |

|

9 |

ПЗУ Україна |

308,2 |

|

10 |

Оранта |

303,4 |

|

11 |

Альфа Страхування |

299,1 |

|

12 |

ВУСО |

294,6 |

|

13 |

Інноваційні страхові технології |

262,2 |

|

14 |

Універсальна |

244,5 |

|

15 |

Країна |

211,9 |

|

16 |

УПСК |

210,3 |

|

17 |

Княжа Вієнна Іншуранс Груп |

199,1 |

|

18 |

Страховий Дім |

193,7 |

|

19 |

Ю.Эс.Ай |

182,8 |

|

20 |

АСКА |

179,9 |

|

21 |

Нафтогазстрах |

170,9 |

|

22 |

Перша |

136,4 |

|

23 |

Експрес Страхування |

130,1 |

|

24 |

Колоннейд Україна |

124,4 |

|

25 |

ПРОСТО-страхування |

116,1 |

|

26 |

Евроінс Україна |

111,6 |

|

27 |

Європейське туристичне страхування |

105,9 |

|

28 |

Європейський страховий альянс |

95,8 |

|

29 |

Брокбізнес |

90,8 |

|

30 |

Еталон |

86,3 |

Страховики не зацікавлені в прибутку

Цікаво проаналізувати і фінансові результати роботи страховиків. Здавалося б, кожен керівник зацікавлений у розвитку бізнесу і зростанні його прибутковості. Але це якщо не враховувати податки. У сегменті non-life страхування діє змішана система оподаткування: страховики платять державі 3% від отриманих премій і додатково 18% податку на прибуток. Тому показувати прибуток державі зацікавлені не всі. Зазвичай "у білу" працюють дочки іноземних страховиків або компанії, які публічно беруть участь у тендерах з великими замовниками. Їм звинувачення в ухиленні від сплати податків ні до чого.

А ось схемникам ця система припала до душі. Адже можна оформити страховий договір із невідомою страховою компанією, заплатити з цих грошей 3% податку державі, а потім виводити кошти у вигляді інвестицій у потрібні активи.

Цю особливість українського страхування наочно демонструє таблиця ТОП-10 найприбутковіших і найзбитковіших страховиків. І якраз схемні компанії виявилися найбільш збитковими.

|

№ |

Назва СК |

Прибуток, млн грн |

|

1 |

Інгосстрах |

226,9 |

|

2 |

СГ «ТАС» |

108,2 |

|

3 |

ПЗУ Україна |

107,2 |

|

4 |

АРКС (раніше АХА-страхування") |

93,4 |

|

5 |

УНІКА |

88,9 |

|

6 |

Кредо |

57,1 |

|

7 |

Європейське туристичне страхування |

47,8 |

|

8 |

Інго Україна |

40,3 |

|

9 |

ВУСО |

37,7 |

|

10 |

Альянс Україна |

35,9 |

|

ТОП-10 найбільш збиткових СК |

||

|

№ |

Назва СК |

Збиток, млн грн |

|

1 |

Кремінь |

-98,8 |

|

2 |

Поінт |

-63,3 |

|

3 |

УПСК |

-58,4 |

|

4 |

АСК Кепітал |

-43,8 |

|

5 |

Аска |

-33,5 |

|

6 |

Брокбізнес |

-22,2 |

|

7 |

Спіч |

-22,1 |

|

8 |

Провідна |

-21,8 |

|

9 |

Універсальний поліс |

-21,6 |

|

10 |

Українська страхова компанія |

-16,4 |

Також Нацкомфінпослуг опублікувала дані про витрати на заробітну плату страховиків. Звісно, що більша компанія, то більше у неї співробітників і то вищі зарплати. Але це якщо платити чесно, а не в конвертах. Ми вибрали компанії, які 2019 року залучили понад 1 млрд грн. і порівняли їхні витрати на зарплату співробітникам. Виявилося, компанії з іноземними інвестиціями платять співробітникам 7-10% від суми залучених премій, вітчизняні - трохи менше. Але є і компанії, які платять співробітникам тисячні відсотки. Висновок - або співробітників там насправді немає і компанія схемна або платить зарплату "в конверті".

|

Співвідношення залучених страхових премій до зарплат співробітників у 2019 році, млн грн |

|||

|

Назва СК |

Сума премій |

Витрати на зарплату |

Співвідношення, % |

|

АРКС (раніше AXA-страхування") |

2299,4 |

228,4 |

9,936 |

|

УНІКА |

2152,1 |

205,6 |

9,554 |

|

СГ «ТАС» |

1815,1 |

92,5 |

5,099 |

|

Проксіма |

1762 |

79 |

0,004 |

|

Арсенал Страхування |

1717,8 |

27,5 |

1,602 |

|

ПЗУ Україна |

1709,1 |

156,2 |

9,143 |

|

Українська страхова група |

1588,6 |

137,6 |

8,665 |

|

Інго Україна |

1527,5 |

112,9 |

7,394 |

|

Кремінь |

1498,1 |

4,1 |

0,276 |

|

АКС Кепітал |

1466 |

0,066 |

0,005 |

|

Страхові гарантії |

1294,1 |

0,207 |

0,016 |

|

Гранд-Поліс |

1120,6 |

0,101 |

0,009 |

|

Стар-Поліс |

1097,9 |

332 |

0,03 |

|

ВУСО |

1021,5 |

25,986 |

2,544 |

Щоб остаточно розібратися з тим, хто є хто на страховому ринку, давайте подивимося на список страховиків, які платять найбільше податків до бюджету країни. Як видно, практично всі ці страхові компанії є лідерами як за збором премій, так і за сумою виплат, що свідчить про надійність і прозорість роботи страхових компаній.

|

ТОП-20 за податковими платежами у 2019 році, млн грн |

|

|

Назва СК |

Податок на прибуток |

|

АРКС (раніше АХА-страхування") |

93 |

|

ПЗУ Україна |

71,6 |

|

Інгосстрах |

58,5 |

|

СГ «ТАС» |

58,3 |

|

Українська страхова група |

53,4 |

|

Інго Україна |

50,2 |

|

АКС Кепітал |

43,8 |

|

УНІКА |

42,2 |

|

Арсенал страхування |

38 |

|

Кредо |

37 |

|

ВУСО |

37 |

|

Альфа Страхування |

28,7 |

|

Оранта |

28,6 |

|

Універсальна |

27,4 |

|

АСКА |

27,3 |

|

Княжа Вієнна Іншуранс Груп |

24,4 |

|

Провідна |

22,7 |

|

Європейське туристичне страхування |

21,6 |

|

Альянс |

20,1 |

|

Аско-Медсервіс |

20,1 |

Репутація страхового ринку залишається предметом для дискусії, як самих страховиків, так і для всього суспільства. Одні учасники наполягають на тому, що схемні страховики кидають тінь і псують репутацію страхового ринку. Інші, серед них і нинішній регулятор, дотримуються іншої позиції - компанії працюють у правому полі, скарг від клієнтів на них немає (немає виплат, немає і скарг) - немає приводів позбавляти їх ліцензії. А тонкощі оподаткування справа не регулятора, а фіскальних органів. Така широта поглядів тільки заважає страховому ринку. Очевидно, якби правила роботи були єдиними, а нагляд неухильним, страховий ринок давно став би відчутною підмогою вітчизняного бізнесу.

Але правда і в тому, що зірки запалюються тільки тому, що це комусь потрібно. Страховий ринок використовують у своїх цілях ті, хто не зацікавлений чесно платити податки в казну. І враховуючи, що лише частина компаній-прокладок змінюється разом із приходом до влади нових людей, а деякі успішно існують багато років, то їх або ніхто не шукає, або наполегливо намагається не знаходити.

Вивести ринок на чисту воду сподівається Нацбанк. Уже в червні він отримає всі повноваження з регулювання страхового сектора в рамках закону про СПЛІТ. За прогнозами самих страховиків, на них чекає чистка, аналогічна банківській. Адже майже одночасно з цим із липня 2020 року набувають чинності нові вимоги до капіталу страхових компаній, які змусять багатьох докапіталізуватися або піти.

Як і у випадку із зомбі-банками, капітал багатьох страхових компаній покритий сміттєвими активами. Нові вимоги до капіталу зможуть виконати тільки великі та деякі середні компанії. Решта змушені будуть піти. А ось чи зникнуть схеми на страховому ринку, і чи допоможе це страховикам виправити свою репутацію - покаже 2020 рік.