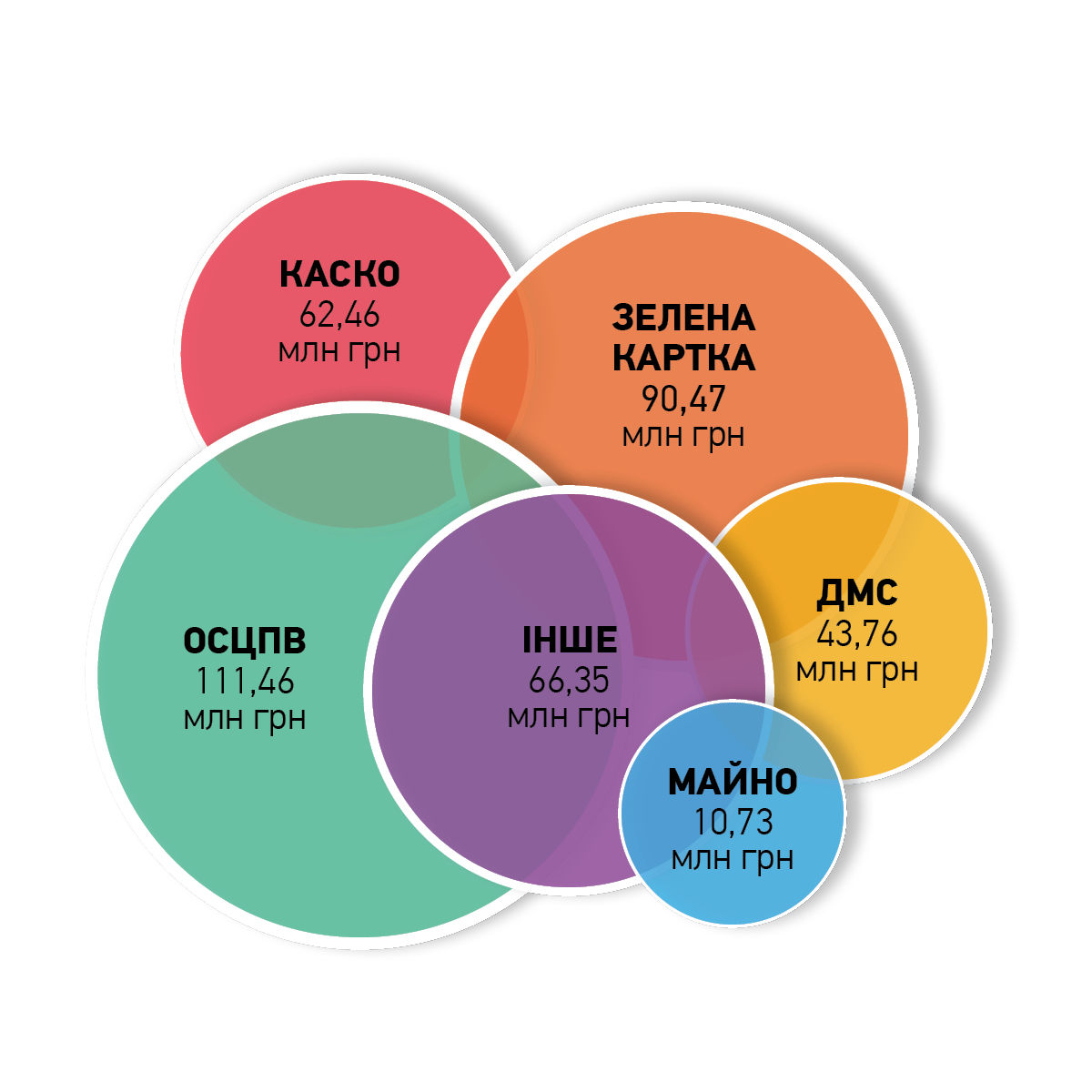

Природні аномалії не лякають страховиків

Тропічні зливи, які цього літа стали регулярними в Україні, обернулися збитками для автомобілістів, власників магазинів, кафе і ресторанів, розташованих на перших поверхах або в напівпідвальних приміщеннях. Більшості громадян доведеться самостійно нести ці втрати, оскільки лише невелика їх частина страхує своє рухоме і нерухоме майно. Страховики не вірять, що погодний Армагеддон викличе вибухове зростання інтересу до їхніх послуг.

Київ, Львів, Чернівці, Тернопіль, Одеса – це лише частина міст, які за останній місяць пережили аномальні зливи. Підтоплені автомобілі, залиті водою магазини і кафе, майно, пошкоджене деревами та рекламними щитами, – найбільш поширені види пошкоджень. Тільки за один тиждень в столиці було повалено 300 дерев і 8 опор ліній електропередач. На питання, хто заплатить потерпілим, у влади відповідь проста.

Заступник голови Київської міської державної адміністрації Петро Пантелеєв заявив, що збиток за автомобілі, втоплені під час зливи в Києві, повинні відшкодувати страхові компанії, а не мерія або «Київавтодор», які відповідають за стан міської інфраструктури. «За липень-серпень кількість звернень за страховими випадками з автомобілями на 15-20% більше, ніж за аналогічний період минулого року», – підрахував менеджер технічного асистансу «КОРІС Україна» Володимир Стрільчук.

Бережи автомобілі

Страховики визнають лише невеликий приріст кількості звернень автомобілістів. «Зростання кількості збитків з КАСКО, пов'язаних з погодними умовами, звичайно, є, але ми не можемо назвати його драматичним. Всього заявлено 15 збитків, з них в Києві – десять», – розповів заступник віце-президента з операційної діяльності СК «АХА Страхування» Руслан Грабко. Перший заступник голови правління СК «Альфа Страхування» Оксана Руденко розповіла про те, що в їхній компанії зареєстровано всього три постраждалих автомобіля і два звернення щодо майна (затопило два магазини). Усі події відбулися в Києві.

У СК «ІНГО Україна» відзначили, що через негоду компанія отримала «незначну кількість звернень, яка мінімально підвищила середньодобові показники». До СК «ВУСО» звернулися вісім власників затоплених автомобілів. Шість з них – в Києві. «За цими автомобілями наші аварійні комісари виїжджали на подію, збиток оцінюється в межах від 6500 до 40 000 грн. Це залежить від ступеня пошкодження автомобіля, його ринкової вартості та вартості робіт з відновлення», – підрахував голова правління «ВУСО» Андрій Артюхов. «Влітку в нас по Києву було заявлено п'ять страхових випадків за ризиком «Стихійне лихо» на суму понад 150 тис. грн. В цілому по Україні за цим ризиком було заявлено 40 збитків на суму понад 500 тис. грн. 90% з них вже виплачено», – зазначив директор департаменту клієнтських сервісів СГ «ТАС» Віктор Панасюк.

Більшість страховиків поки не підрахували розмір потенційних виплат. «Зарано говорити про розмір збитку, оскільки його оцінка вимагає більшого часу, ніж за збитками від ДТП, оскільки для проведення якісної діагностики електрообладнання та двигуна автомобіль повинен висохнути. Якщо говорити про майно, то повну картину збитку також можна встановити тільки після висихання», – говорить Руслан Грабко.

Основні причини для страхових виплат – пошкодження автомобіля градом, водою, падаючими гілками дерев, стовпами. «Найбільш поширеною причиною збитків застрахованих автомобілів було падіння гілок. Також водії наїжджали на приховані під водою перешкоди, що призвело до пошкодження бамперів, крил і коліс. Є автомобілі, які постраждали від затоплення. Усі вони підпадають під стандартне покриття полісу КАСКО», – говорить начальник управління андерайтингу СК «ІНГО Україна» Олександр Плутаєв.

На свій страх і ризик

Деяким автовласникам страховики відмовляли. Найпоширеніша причина відмови – гідроудар. «Гідроудар – ситуація, коли при працюючому двигуні всередину потрапляє вода. Якщо під час руху автомобіля він в'їжджає у велику калюжу, то вода легко може потрапити в мотор через повітряний фільтр. Поршень в цьому випадку не зможе нормально працювати. Через це різко відбувається зупинка і стопор двигуна з характерним ударом. Що вище були обороти двигуна, то більше цей удар завдасть наслідків двигуну. Пошкодження можуть бути досить серйозними, аж до капітального ремонту», – пояснює Володимир Стрільчук.

Гідроудар часто є винятком із страхових випадків або покривається тільки в преміальних договорах страхування. «Гідроудар є винятком з договору страхування, тому якщо рівень води на дорозі піднявся близько до висоти повітряного фільтра автомобіля, ми не рекомендуємо користуватися в цей день автомобілем, оскільки гідроудар тягне за собою значні витрати на ремонт двигуна (або навіть його заміну)», – говорить директор департаменту андерайтингу і перестрахування СК «Провідна» Оксана Мотузенко. Страховики готові включити гідроудар до переліку додатково сплачених ризиків. «При бажанні клієнта ми включаємо цей ризик до страхового покриття за додаткову плату. Зараз думаємо над тим, щоб включити цей ризик до стандартного договору», – сказав Андрій Артюхов.

Ціни залишаться на місці

Страховики обіцяють, що природні аномалії не вплинуть на вартість КАСКО. «Уся продуктова лінійка з КАСКО була переглянута на початку року, і на сьогодні тарифи зі страхування майна і КАСКО змінювати недоцільно», – каже Оксана Мотузенко. «Переглядати тарифи за договором тільки через те, що пройшов дощ, буде нерозумно, бо це призведе до значних коливань цін на ринку», – пояснює директор департаменту врегулювання збитків «Арсенал Страхування» Заурбек Хетагуров.

Віце-президент СК «АХА Страхування» Максим Межебицький пояснив, що ризик катастрофічних збитків такого роду вже включено до ціни продуктів. «В даному випадку збитки не є катастрофічними і вписуються в стандартну статистику», – пояснив топ-менеджер.

Велика вода

Зросла й кількість страхових випадків із затоплення майна. «До наших відділень надходять заяви про затоплення магазинів, кафе та інших приміщень, які знаходяться на першому поверсі або в напівпідвальних приміщеннях. Найбільше в таких випадках страждає офісна техніка, а також меблі», – розповідає Оксана Мотузенко. У СГ «ТАС» зафіксовано одне звернення із затоплення магазину, розташованого на вул. Хрещатик в Києві. Оксана Руденко оцінила середній розмір збитку за такими страховими випадками у 100-300 тис. грн.

Руслан Грабко зазначив, що страхові звернення до «АХА Страхування» не пов'язані з кафе або ресторанами. «Власники таких закладів, на жаль, не активно вдаються до послуг страхування для захисту свого майна. Більше збитків у нас пов'язано з пошкодженням магазинів і товарів у них, наприклад, магазинів електроніки. Є також збитки, пов'язані з пошкодженням водою офісних приміщень, готелів, прилеглих територій», – уточнив він. Заурбек Хетагуров зазначив, що такі випадки поодинокі: страхування майна є ще менш популярним, ніж КАСКО, яке й так не є широко поширеним видом страхування.

Поки грім не вдарить

Більшості потерпілих від природних катаклізмів доведеться самостійно ремонтувати пошкоджене майно, але навряд чи всі вони підуть за страховкою на випадок повторення біди. «Кожного разу після таких випадків ми відзначаємо незначне збільшення попиту на страхування. Як правило, це явище має ситуативний характер і призводить до зростання кількості договорів на 2-3% від стандартного рівня зростання», – говорить Олександр Плутаєв. «Попит на договори майнового страхування може підвищитися, але це буде тимчасово – поки живі спогади про наслідки минулої зливи. Водночас для свідомого та регулярного страхування свого майна одного такого інциденту виявляється замало», – нарікає начальник управління страхування транспортних ризиків департаменту андерайтингу та перестрахування СГ «ТАС» Ольга Кулик.

При цьому низка страхових компаній замислюються над розробкою продукту для малого та середнього бізнесу, який під час природних аномалій може втратити все своє майно. «На ринку, де страхова культура ще недостатньо розвинена, такі страхові продукти продаються найкраще, оскільки їх наповнення максимально зрозуміло клієнту», – каже Ольга Кулик. Такі продукти-конструктори вже пропонує «АХА Страхування» і СГ «ТАС». Клієнт самостійно може вибрати перелік ризиків та розмір страхової суми. Як правило, перед укладенням договору СК проводить огляд і оцінює приміщення. Тариф складає від 0,3-0,4% від запланованої страхової суми, а розмір страхової суми залежить від вартості об'єкта і того, що підлягає страхуванню (конструкції, оздоблення, меблі, комп'ютери). Деякі договори передбачають документальне підтвердження власником закладу вартості застрахованого майна.